Negli ultimi anni le gestioni separate sono tornate prepotentemente alla ribalta. Complice l’aumento dei tassi di interesse, molti risparmiatori le vedono come un rifugio “sicuro”, semplice da capire e rassicurante, soprattutto dopo anni di mercati turbolenti.

Ma cosa sono davvero le gestioni separate? E soprattutto: quanto rendono realmente, una volta tolti i costi?

Cosa sono le gestioni separate

Le gestioni separate sono fondi interni alle compagnie assicurative, utilizzati all’interno delle polizze vita di ramo I.

Il loro funzionamento è piuttosto semplice:

- il capitale viene investito prevalentemente in titoli obbligazionari

- il patrimonio è separato da quello della compagnia

- i rendimenti maturati vengono consolidati (non si perdono negli anni successivi)

- il valore non oscilla quotidianamente

È proprio questa apparente stabilità a renderle molto apprezzate da chi cerca protezione più che performance.

Perché hanno tanto appeal

Le gestioni separate piacciono perché offrono:

- assenza di volatilità visibile

- rendimento positivo “regolare”

- percezione di protezione del capitale

- semplicità comunicativa

In sintesi: poco stress e nessun grafico che scende.

Ma in finanza la tranquillità va sempre confrontata con l’efficienza.

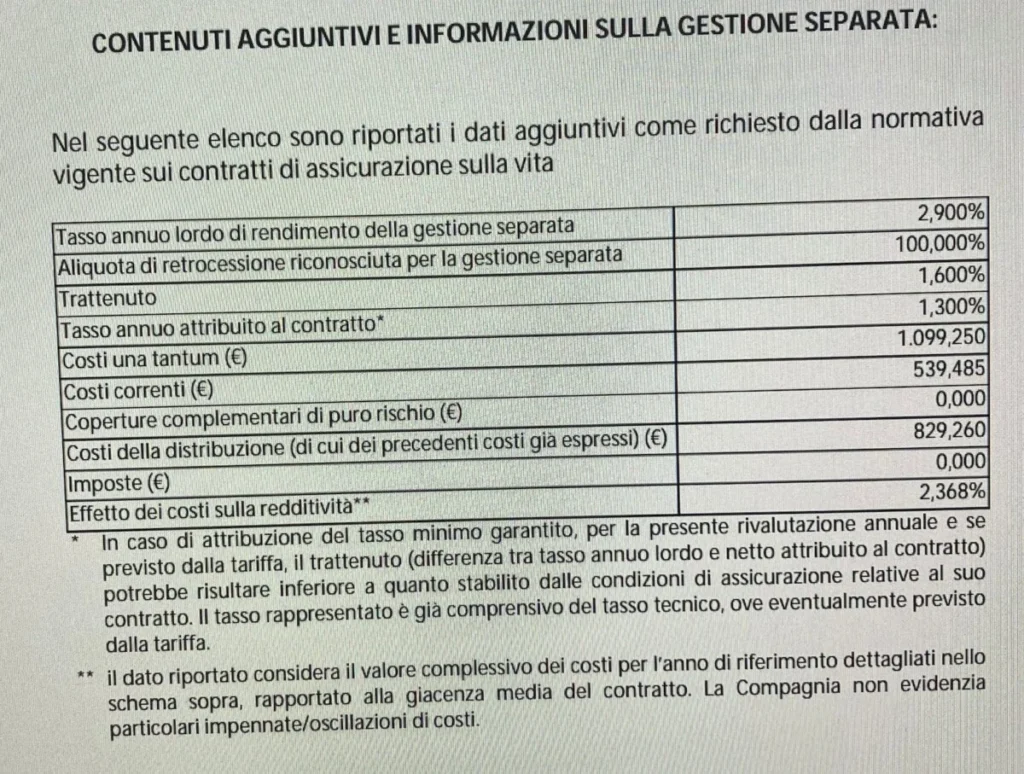

Un esempio reale: cosa dicono i numeri

Prendiamo un prospetto informativo reale, come quello mostrato in figura.

I dati principali:

- Rendimento annuo lordo della gestione separata: 2,90%

- Tasso annuo attribuito al contratto: 1,30%

- Effetto complessivo dei costi sulla redditività: 2,368%

Questi numeri sono ufficiali, regolamentati e coerenti tra loro.

Il punto chiave: non è il rendimento, sono i costi

Il passaggio cruciale è proprio questo.

La gestione separata rende il 2,9% lordo, ma:

- una parte viene trattenuta direttamente dalla compagnia

- un’altra parte è assorbita da costi di struttura e di distribuzione

Il risultato finale per il risparmiatore è:

1,30% netto attribuito al contratto

Il dato “effetto dei costi 2,368%” rappresenta l’impatto complessivo dei costi sulla redditività, includendo:

- costi una tantum

- costi correnti

- costi di distribuzione rapportati alla giacenza media del contratto.

In altre parole:

non tutti i costi sono immediatamente visibili, ma tutti incidono sul rendimento finale.

Il grande equivoco delle gestioni separate

Molti risparmiatori ragionano così:

“Rendo poco, ma almeno non rischio”

In realtà il rischio non è la volatilità, ma la perdita di potere d’acquisto nel tempo.

Con un’inflazione anche moderata, un rendimento netto intorno all’1% può significare:

- capitale nominalmente stabile

- valore reale in progressiva erosione

Un rischio silenzioso, ma molto concreto.

Esistono alternative più efficienti a parità di rischio?

La domanda, a questo punto, sorge spontanea: esistono soluzioni con un profilo di rischio simile, ma più efficienti rispetto alle gestioni separate?

La risposta è: si le alternative esistono grazie alla consulenza finanziaria indipendente.

Il tema spesso sottovalutato: i vincoli

Un aspetto poco discusso delle gestioni separate è la presenza di vincoli contrattuali:

- costi elevati in caso di uscita anticipata

- penali o meccanismi di recupero delle spese iniziali

- limitata flessibilità nelle modifiche della strategia

Questo significa che, pur in assenza di volatilità, il risparmiatore può trovarsi poco libero di cambiare strada se il contesto o le esigenze personali mutano.

L’approccio della consulenza indipendente

La consulenza finanziaria indipendente parte da un presupposto diverso:

- non vende prodotti

- non colloca polizze o strumenti preconfezionati

- non ha interesse a vincolare il cliente nel tempo

Questo consente di costruire soluzioni personalizzate

- coerenti con il profilo di rischio

- efficienti in termini di costi

- senza vincoli temporali rigidi

- adattabili nel tempo, se cambiano le condizioni di mercato o gli obiettivi personali

In altre parole, l’attenzione si sposta dal “prodotto” al percorso.

Conclusione

Le gestioni separate possono offrire stabilità, ma non sono l’unica strada possibile per chi cerca protezione e controllo del rischio.

In molti casi esistono alternative più efficienti, con un profilo di rischio comparabile, minori costi e soprattutto maggiore libertà decisionale.

Capire quali siano le più adatte non significa inseguire il rendimento, ma scegliere consapevolmente come e perché investire, senza vincoli inutili e con la possibilità di cambiare rotta quando serve.

Ed è proprio questa libertà spesso invisibile, ma fondamentale il vero valore aggiunto di un approccio indipendente.

Se vuoi saperne di più senza impegno contattaci.

Clinica della Finanza è a cura di:

Moneyadvisor SCF Srl – Consulenza Finanziaria Indipendente

Via G. Bruno, 1 Ravenna – www.moneyadvisor.it info@moneyadvisor.it | 342 8324474

Seguici su: Instagram @moneyadvisor_scf LinkedIn @moneyadvisorscf