Un documento obbligatorio, ma quasi invisibile

Ogni anno, entro il 30 aprile, banche, SIM e consulenti finanziari sono tenuti per legge a inviare ai propri clienti un documento chiamato Rendiconto MiFID (dall’omonima direttiva europea sui mercati degli strumenti finanziari). È un report annuale che dovrebbe garantire all’investitore una panoramica chiara, dettagliata e trasparente su tutti i costi sostenuti durante l’anno precedente.

Il problema? La maggior parte dei risparmiatori non sa nemmeno che questo documento esista. E quando viene reso disponibile, spesso lo è in modo silenzioso: caricato nell’home banking senza notifica, nascosto tra le comunicazioni o reperibile solo dopo aver inserito password e PIN.

Eppure leggerlo, anche solo una volta all’anno, può cambiare radicalmente la percezione che hai dei tuoi investimenti.

Perché è così importante leggerlo

Il Rendiconto MiFID è l’unico strumento che ti permette di rispondere a una domanda semplice ma scomoda: quanto sto davvero pagando per far gestire i miei soldi?

Leggerlo con attenzione ti aiuta a:

- Smascherare i costi nascosti, ovvero quelle commissioni che molti clienti non sanno nemmeno di pagare;

- Misurare il rendimento reale netto, cioè quello che resta in tasca dopo che tutti i costi sono stati sottratti;

- Valutare l’efficienza delle tue scelte di investimento rispetto a quanto stai effettivamente spendendo.

In finanza, infatti, vale una regola controintuitiva ma confermata da decenni di studi accademici: pagare di più non significa ottenere di più. Anzi, spesso accade l’esatto opposto.

Cosa contiene il Rendiconto MiFID

All’interno del documento, riferito sempre all’anno precedente, dovresti trovare almeno tre voci principali:

- Costi totali pagati alla banca o all’intermediario per i servizi di investimento e consulenza;

- Guadagni dell’intermediario derivanti dalla vendita degli strumenti finanziari (le cosiddette retrocessioni o inducements);

- Costi dei prodotti finanziari applicati dalle società emittenti. Fondi comuni, gestioni patrimoniali, polizze unit-linked, ETF e così via.

I dati devono essere espressi sia in valore assoluto (in euro) sia in percentuale rispetto alla giacenza media del portafoglio. Il formato e i nomi delle voci possono cambiare da un intermediario all’altro, ma la sostanza deve sempre essere questa.

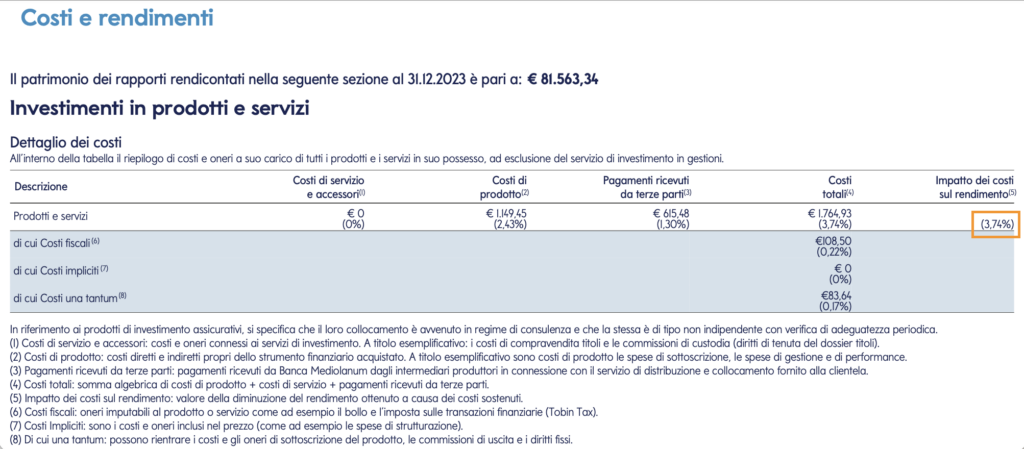

Qui un esempio:

Su un capitale investito di 81.563,34 € i costi ammontano 1.764,93 € ossia pari al 3,74%!

Quanto pagano davvero gli investitori italiani?

I numeri non sono incoraggianti. Secondo il Global Investor Experience Study di Morningstar, l’Italia si colloca tra gli ultimi paesi al mondo per il livello dei costi all’interno dei fondi comuni di investimento attivi.

Un’indagine Vanguard pubblicata sul Sole 24 Ore nel marzo 2024 ha confermato il quadro: il costo medio reale sostenuto da un investitore italiano è pari al 1,91% all’anno, contro l’1,75% della Germania e l’1,4% del Regno Unito. Non solo: la percezione del costo da parte del cliente italiano è ampiamente sottostimata.

In termini pratici, un investitore italiano medio può pagare tra il 2% e il 3% all’anno in commissioni, spesso senza esserne consapevole.

Per rendere un’idea, su un portafoglio da 500.000 euro significa da 10.000 a 15.000 euro l’anno.

Costi alti, rendimenti penalizzati

Il punto cruciale è questo: i rendimenti dei mercati non sono certi, ma i costi sì. Ogni punto percentuale di commissioni che paghi è una certezza matematica di erosione del tuo capitale, indipendentemente da come si comportano le borse.

Su orizzonti di 20 o 30 anni quelli tipici della pianificazione previdenziale o della costruzione di un patrimonio familiare la differenza tra un portafoglio efficiente e uno costoso può tradursi in decine, a volte centinaia di migliaia di euro persi lungo il percorso. È il famoso effetto della capitalizzazione composta, che però funziona anche al contrario: sui costi.

Cosa fare se sospetti di pagare troppo

Se ricevi (o riesci a recuperare) il tuo Rendiconto MiFID e i numeri ti sorprendono, hai diverse strade davanti:

- Chiedi spiegazioni dettagliate al tuo consulente: hai diritto a capire ogni singola voce di costo;

- Confronta i costi con alternative più efficienti, come gli ETF a gestione passiva, che offrono trasparenza e costi tipicamente inferiori allo 0,3% annuo;

- Valuta una consulenza finanziaria indipendente (modello fee-only), in cui il consulente è remunerato esclusivamente dal cliente e non ha incentivi a piazzare prodotti specifici.

Il primo passo: recupera il documento

Se non lo hai mai visto, procedi così:

- Accedi all’home banking del tuo intermediario e cerca nella sezione “documenti”, “rendicontazione” o “comunicazioni MiFID”;

- Se non lo trovi, richiedilo formalmente alla tua banca: sono obbligati a fornirtelo;

- Una volta in mano, leggilo riga per riga, focalizzandoti sulle percentuali totali e sulle voci che non capisci.

Il Rendiconto MiFID non è un documento burocratico da archiviare: è la radiografia del tuo rapporto con il mondo degli investimenti.

Leggerlo con consapevolezza è il primo, fondamentale passo per capire se i tuoi soldi stanno davvero lavorando per te o per qualcun altro.

Per una prima analisi gratuita e indipendente del tuo Rendiconto MiFID puoi contattarci tramite mail a info@moneyadvisor.it o chiamare il +39 342 8324474.

Clinica della Finanza è a cura di:

Moneyadvisor SCF Srl – Consulenza Finanziaria Indipendente

Via G. Bruno, 1 Ravenna – www.moneyadvisor.it – info@moneyadvisor.it – 342 8324474

Seguici su: Instagram @moneyadvisor_scf LinkedIn @moneyadvisorscf