“In investing, you get what you don’t pay for. Costs matter.”

Queste parole di John C. Bogle, fondatore di Vanguard (una delle più grandi società di investimento al mondo, nota per i suoi fondi indicizzati a basso costo e per aver rivoluzionato il settore con l’approccio agli investimenti passivi), racchiudono una verità fondamentale per chiunque voglia investire: i costi sono l’unico elemento certo negli investimenti, mentre i rendimenti sono incerti e soggetti alle fluttuazioni del mercato.

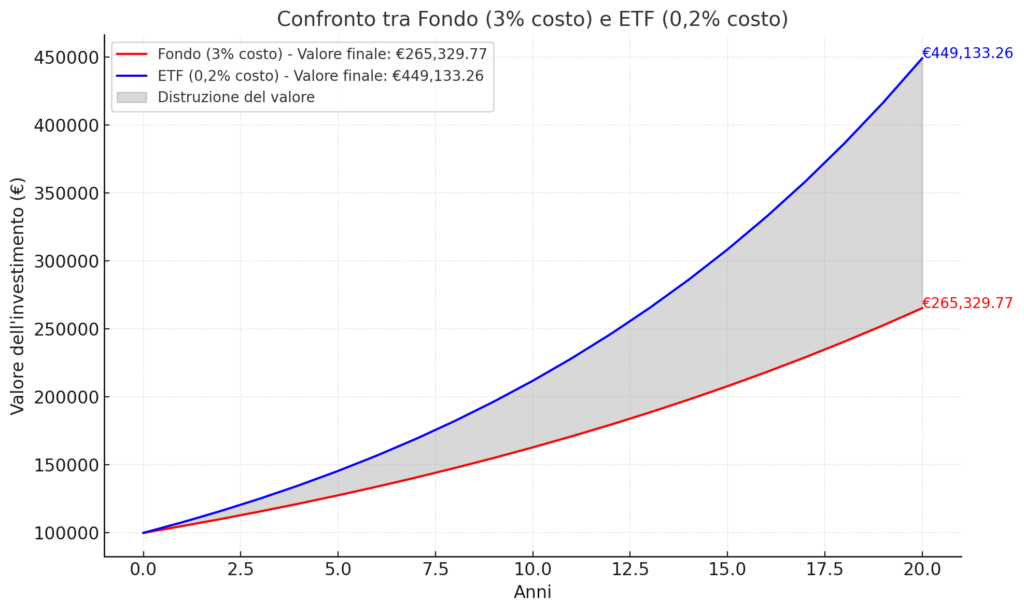

Quando investiamo, tendiamo a concentrarci sul potenziale rendimento futuro. Tuttavia, è essenziale ricordare che i costi riducono direttamente il nostro guadagno finale. Per capire meglio l’impatto dei costi, vediamo un confronto pratico tra due ipotesi di investimento.

Esempio: Fondo con costo del 3% vs ETF con costo dello 0,2%

Immaginiamo di investire 100.000 euro con un orizzonte di lungo periodo (20 anni) in due strumenti che investono nell’azionario globale:

- Un Fondo Comune con un costo annuo del 3%

- Un ETF indicizzato con un costo annuo dello 0,2%

Entrambi gli strumenti generano un rendimento annuo del 8% (rendimento registrato negli ultimi 20 anni dall’azionario globale).

Grafico

La differenza? Quasi il doppio…

| Strumento | Valore Finale (€) |

|---|

| Fondo | €265.329 |

| ETF (0,2% costo) | €449.133 |

| Differenza (distruzione del valore) | €183.803 |

La differenza o meglio la ‘distruzione del valore’ pari dopo 20 anni a 183.803 euro dimostra quanto i costi incidano sulle performance a lungo termine. Pur avendo lo stesso rendimento lordo, il solo risparmio sui costi permette di accumulare quasi il doppio rispetto al fondo con costi elevati.

Perché i costi sono così importanti?

- Effetto composto: I costi annuali non solo riducono il rendimento immediato, ma limitano anche il potere dell’interesse composto. Anche una piccola differenza di percentuale si traduce in una perdita significativa nel tempo.

- Certezza: Mentre i mercati possono essere imprevedibili, i costi sono fissi e inesorabili. Ogni euro pagato in commissioni è un euro che non lavora per voi.

- Alternative: Nel panorama attuale, ci sono molte opzioni di investimento a basso costo, come ETF e fondi indicizzati, che permettono di ridurre le spese senza sacrificare la diversificazione.

Conclusione

John Bogle ci ha lasciato un insegnamento prezioso: il costo è una certezza, il rendimento no. Scegliendo strumenti a basso costo, possiamo aumentare significativamente i nostri rendimenti netti a lungo termine. Se volete che i vostri investimenti lavorino davvero per voi, prestate attenzione a ciò che pagate: pochi decimi di percentuale possono fare una differenza enorme sul lungo periodo.

Richiedete alla vostra banca il RENDICONTO MIFID ‘COSTI E ONERI’ per sapere con esattezza quanto costano i vostri investimenti (scarica il paper con tutte le informazioni relative)

E’ un documento obbligatorio che ogni anno viene redatto entro fine Aprile con tutti i dettagli dell’anno precedente ma che purtroppo non viene quai mai presentato all’investitore..

Alla prossima